Géographie de la Bretagne/Le tertiaire

Sommaire |

Le tertiaire (1994)

Auteur : Michel Phlipponneau

Page 112

Page 113

Page 114

Page 115

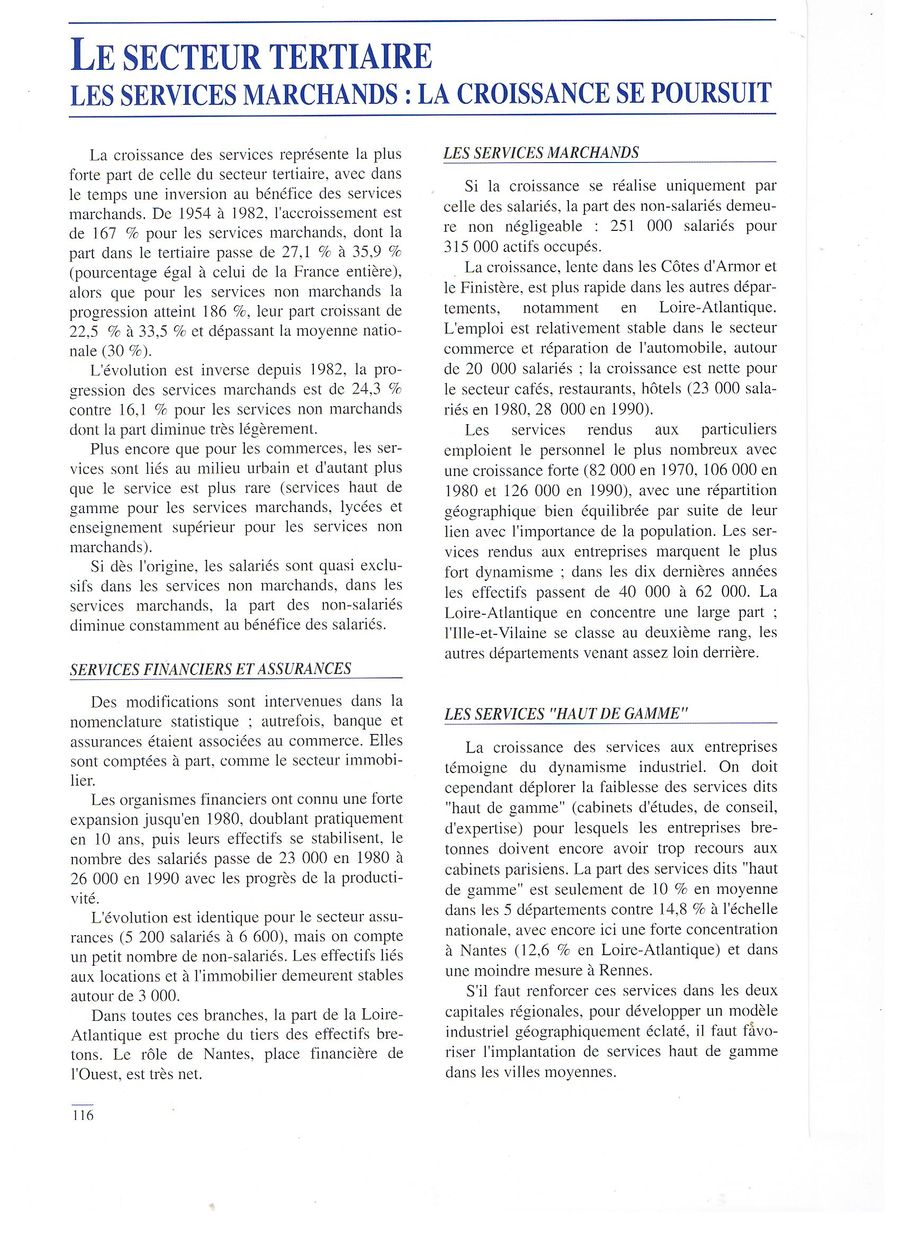

Page 116

Page 117

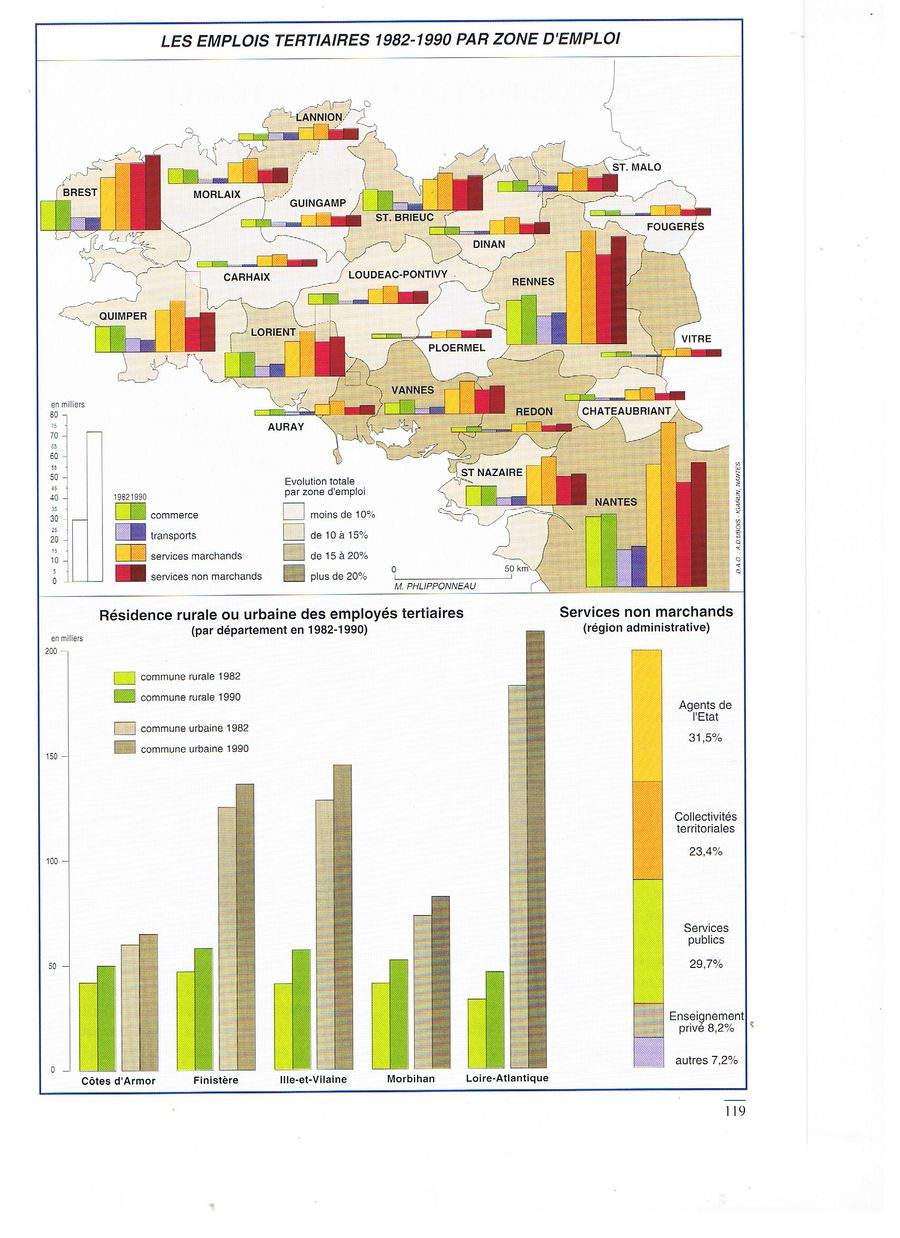

Page 118

Page 119

L'évolution du secteur tertiaire en Bretagne de 1990 à 2014

Auteur : Pierre-Yves Le Rhun

- 2.1 Une autre approche des secteurs économiques

- 2.2 1982-2011 : Quel bilan de l’évolution spatiale des emplois en Bretagne ?

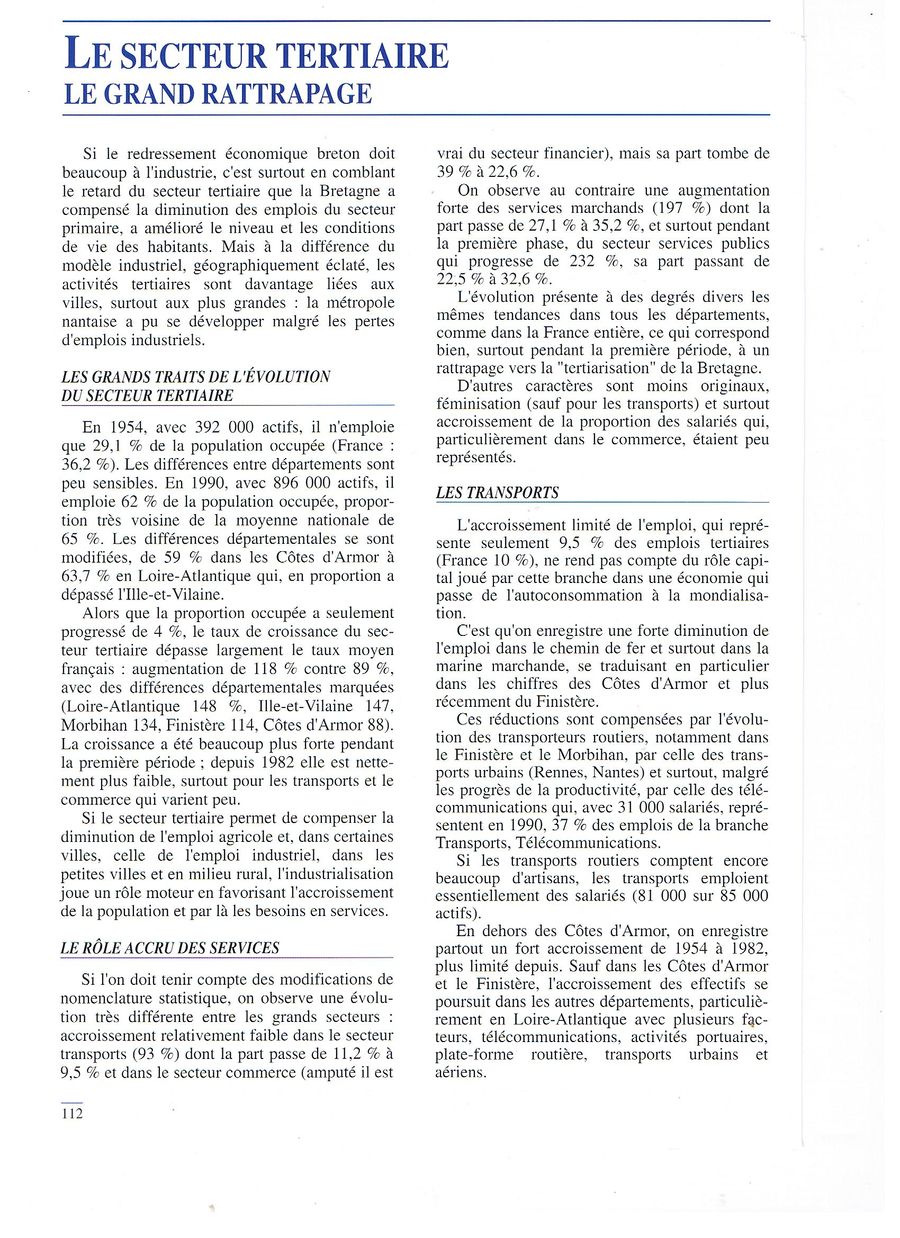

Le secteur tertiaire se définit comme l’ensemble des activités économiques ne relevant ni de l’agriculture, ni de l’industrie. On le subdivise en général en quatre domaines : transports, commerce, services marchands et services non marchands.

En Bretagne le tertiaire en 1990 employait 896 000 personnes, soit 62 % des actifs. En 2012 cette proportion est passée à 74,6 % dans la région Bretagne. En Loire Atlantique ce pourcentage atteint 78,4 %, ce qui donne 76,02 %. pour la Bretagne intégrale. La croissance du secteur tertiaire que Michel Phlipponneau signalait en 1994 s’est donc poursuivie au point que sa domination devient écrasante. Les services non marchands ayant conservé leur importance relative, ce sont les services marchands qui ont le plus progressé par rapport aux secteurs primaire et secondaire. Les tableaux ci-dessous permettent d’apprécier l’importance acquise par les emplois du secteur tertiaire par rapport à l’ensemble des actifs travaillant en Bretagne.

On constate d’abord que le pourcentage du total des emplois tertiaires bretons est très proche de la moyenne française. Si la comparaison se fait avec les autres régions en écartant Paris, cette moyenne s’abaisse à 76,1 %, soit seulement 3 points de plus que la Bretagne et moins que l’Ille et Vilaine et la Loire Atlantique. On peut donc affirmer que le « grand rattrapage » évoqué par Michel Phlipponneau est terminé.

Les départements qui comptent le plus d’emplois tertiaires sont ceux qui sont dotés des plus grandes villes. L’effet métropole est évident en Loire Atlantique et Ille et Vilaine, et plus faiblement dans le Finistère où Brest n’a pas la taille de Rennes.

Il ne faudrait pas que ces tableaux donnent à penser que les secteurs agricole et industriel sont d’une importance mineure, voire marginale. En fait le secteur primaire est la base d’une filière offrant de nombreux emplois dans l’industrie de transformation des produits agricoles et maritimes. Il faudrait leur ajouter les emplois des services à l’agriculture et aux entreprises agro-alimentaires. Le tout constitue un ensemble d’entreprises et de salariés dont l’activité joue un rôle fondamental dans l’économie de la région Bretagne. La même remarque s’applique à l’industrie. Les entreprises ont de plus en plus tendance à confier des tâches à des sociétés spécialisées. Lorsqu’il s’agit de fabriquer des pièces détachées, c’est une activité industrielle à classer dans le secteur secondaire. Mais de plus en plus de services sont sollicités. Si les banques et assurances ont épaulé l’industrie depuis ses débuts, les entreprises fréquemment font maintenant appel aux compétences des conseillers juridiques, des recruteurs de main d’œuvre, des transporteurs, des spécialistes de l’électronique, de la communication, etc…Autant d’activités classées dans le secteur tertiaire marchand. L’industrie demeure une base indispensable pour fixer la population en offrant ses emplois et en assurant une clientèle solvable aux services à la population. Ce rôle apparaît en pleine lumière lorsque ferme une entreprise industrielle en milieu rural avec des conséquences sociales désastreuses.

Une autre approche des secteurs économiques

Pour mieux saisir l’évolution des secteurs économiques, l’Insee les classe aussi en fonction de leur relation au territoire. Les emplois « présentiels » répondent aux besoins des habitants d’un territoire mais aussi des touristes. Ils se situent dans le bâtiment , le commerce de détail, la santé, l’action sociale, l’éducation, les services aux personnes, l’administration. Toutes ces activités nécessitent la présence des acteurs sur place, d’où l’adjectif «présentiel ».

Les emplois « productifs » se trouvent dans les activités qui sont en capacité d’exporter des biens ou des services vers d’autres territoires. C’est le cas de l’agriculture, de l’industrie, du commerce de gros et des services aux entreprises, toutes activités exposées à la concurrence internationale. Cette classification a permis à l’Insee (1) de mettre en évidence que, pour la période 1982-2011, les emplois productifs en région Bretagne ont diminué de 5 %, moins que la moyenne (9 %) des régions hors Paris. Cette relative résistance classe la Bretagne au 9ème face rang des régions. Par ailleurs l’étude confirme que l’activité productrice sollicite de plus en plus les services du secteur tertiaire. Dans la même période, la région Bretagne est au 7ème rang des régions pour la croissance des emplois liés au territoire (+52 % contre +45 % pour la moyenne des régions). Leur importance augmente constamment : de 54 % des emplois en 1982 à 65 % en 2011 en Bretagne. (2)

1982-2011 : Quel bilan de l’évolution spatiale des emplois en Bretagne ?

Lorsqu’il s’agit d’étudier cette évolution spatiale, c’est évidemment l’échelle des zones d’emplois (ZE) qui s’impose. Elles sont au nombre de 22 en Bretagne, dont 18 en région administrative. La superficie des bassins d’emploi dépend de la taille des agglomérations et de l’ampleur de leur étalement, ce qui apparaît clairement sur la carte : Rennes et Nantes sont au centre de ZE beaucoup plus vastes que les autres. Au contraire, en l’absence d’une ville moyenne, le Centre-Bretagne ne comprend que des petites ZE.

La croissance de la totalité des emplois en Bretagne

De 1982 à 2011 en région Bretagne l’emploi total croît de 25,6 %, plus que la moyenne française (20 % hors Paris) et au 8ème rang des régions. Mais les différences entre les ZE sont grandes. A l’ouest la croissance est nettement inférieure à la moyenne régionale. Trois ZE ont même perdu des emplois tandis que quatre autres n’ont que faiblement progressé. A l’est la croissance est forte dans le triangle Nantes-Rennes-Vannes qui est aussi l’espace dont la population augmente le plus. Seules deux petites ZE éloignées des grandes agglomérations sont à la traîne, Fougères qui perd des emplois et Châteaubriant qui peine à conserver les siens. La carte fait un bilan global de l’évolution de l’emploi. Il s’agit maintenant de distinguer dans chaque ZE entre les emplois liés au territoire et ceux qui sont soumis à la concurrence.

La forte croissance des emplois liés au territoire

Sur tout le territoire régional, les emplois « présentiels » ont augmenté de 52 % en moyenne (et davantage avec la Loire Atlantique) dans la période 1982-2011, mais les écarts dans les taux de croissance sont très importants. Dans la ZE de Redon l’augmentation atteint 79 % et seulement 20 % dans la ZE de Carhaix. Le contraste est-ouest de la carte de l’emploi total se retrouve sur celle des emplois « présentiels » à quelques nuances près. A l’est un bloc compact cumule les plus forts taux de croissance à l’exception des deux ZE en difficulté de Fougères et Châteaubriant. A l’ouest la croissance est très nettement plus faible, surtout dans le triangle Morlaix-Guingamp-Carhaix .

Le recul des emplois soumis à la concurrence internationale

Pendant la période 1982-2011, la région Bretagne perd 5,1 % de ses emplois « productifs » et l’incorporation de la Loire Atlantique, qui progresse légèrement, annule pratiquement la perte. Cette moyenne relativement honorable dissimule la gravité du recul de ces emplois dans l’ouest de la péninsule. Seul le bloc de l’est réussit à les maintenir à l’exception de trois ZE, celle de Fougères très touchée, Châteaubriant et Redon qui le sont moins. A l’ouest, le recul est général et particulièrement dans le triangle déjà cité auquel s’ajoute la ZE de Lannion. Cette zone a perdu plus du tiers de ses emplois « productifs » et comme ce recul n’a pas été suffisamment endigué par la trop faible croissance des emplois « présentiels », elle a perdu des postes de travail. C’est véritablement une zone en crise économique et sociale qui s’est manifestée en 2014 par l’explosion des « Bonnets rouges ». Ce mouvement a aussi touché la ZE de Quimper où la perte d’emplois est également préoccupante. Il est urgent qu’un plan de relance économique soit mis en place.

Sources :

(1) Dans Insee Analyses Bretagne N°15 février 2015, une étude d’Isabelle Baudequin « Trente ans de mutations dans les territoires bretons »

(2) La comparaison de ces données avec les tableaux précédents n’est pas possible, les bases en sont très différentes.

Les transports

Les différences entre les départements sont très fortes. Les emplois sont quatre fois plus nombreux en Loire Atlantique qu’en Côtes d’Armor. L’explication provient de la différence en nombre d’habitants mais elle ne suffit pas : en 2012, le peuplement de la Loire Atlantique (1 309 000 hab.) n’est qu’un peu plus de deux fois supérieur à celui des Côtes d’Armor (598 000 hab.). En effet la croissance des plus grandes agglomérations de Bretagne leur impose la nécessité d’allonger et de densifier leurs réseaux des transports en commun pour endiguer la congestion par les automobiles des axes de circulation routière. A Nantes le tramway et les bus nécessitent 1 800 employés, deux fois plus que le métro et les bus à Rennes (850), presque quatre fois plus qu’à Brest (460) où se construit une ligne de tramway, et sept fois plus qu’à Lorient (261).

Le commerce

En 1994 l’activité commerciale était en pleine mutation. Les GMS (Grandes et Moyennes Surfaces de vente) se multipliaient en périphérie des villes et même dans les petites, au détriment des petits magasins. En France, sur la période 1980-2010 le chiffre d’affaires des GMS a plus que doublé, passant de moins de 30 milliards d’euros à 70 en 2003 et depuis elle plafonne. Pendant ce temps le chiffre des petites surfaces a progressivement baissé de 10 à 5 milliards € en 2010. (1) En 2014 la France comptait 12 570 hypermarchés généralistes avec des rayons alimentaires, 7 860 spécialistes de la personne (loisirs, culture…) et 6 830 consacrés à l’habitation (bricolage, jardinerie, mobilier…). (2)

L’ensemble des commerces emploie en Bretagne plus de 200 000 salariés :

La nature des activités commerciales explique que la répartition des emplois se calque sur celle de la population. Le poids de l’aire urbaine nantaise fait que la Loire-Atlantique compte un tiers (32 %) des salariés.

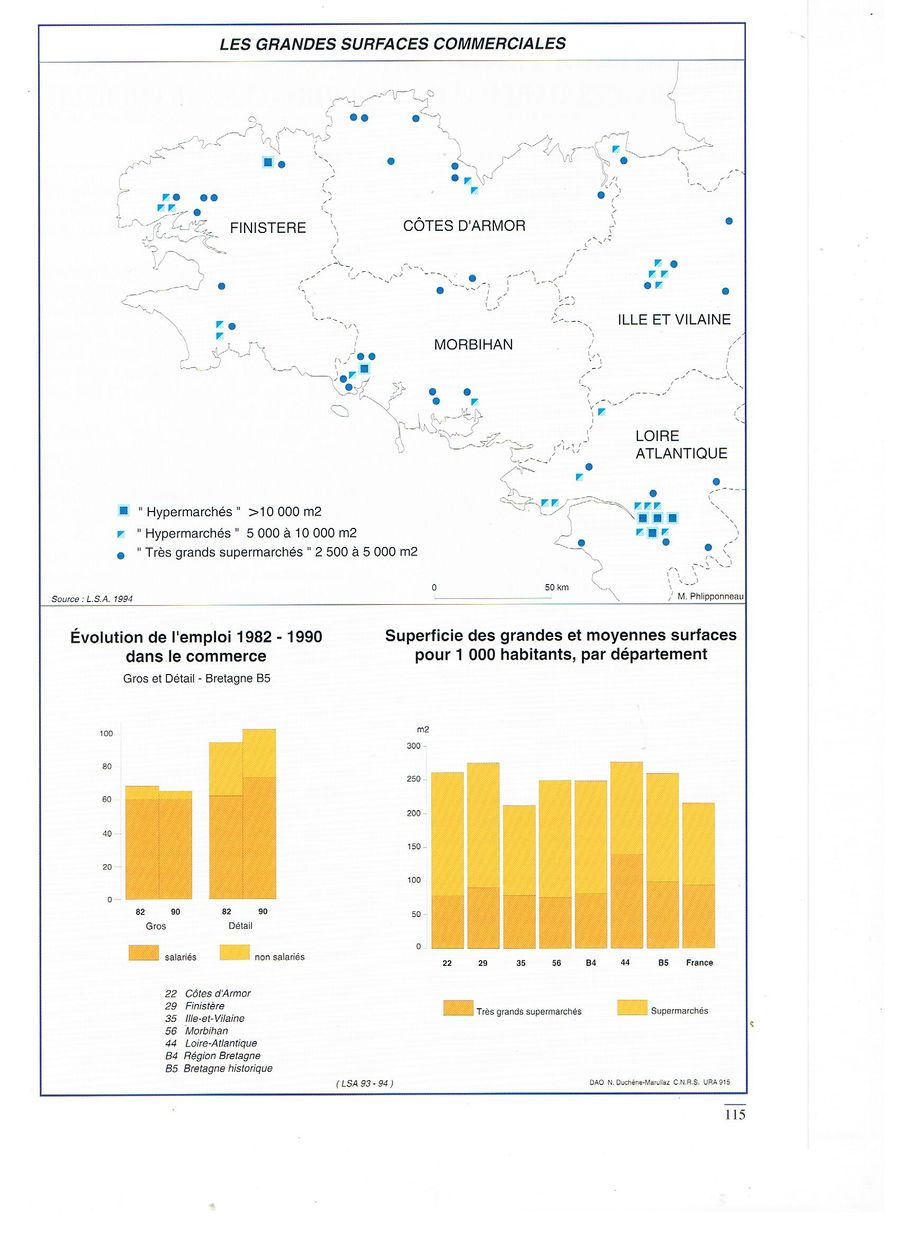

Les GMS généralistes méritent plus d’attention que les autres : en vendant une masse de produits alimentaires, elles participent à la filière vitale qui ravitaille la population. Leurs surfaces n’ont pas cessé d’augmenter pendant la période 1999-2009 :

L’ensemble des surfaces de vente des GMS s’est accru de près de 300 000 m2 de 1999 à 2009, soit 32 % d’augmentation. Un tel rythme de croissance est très supérieur à celui de la population régionale (+7 %). La Loire Atlantique comptait 54 hypers en 2008 et 60 en 2014. La puissance des grands groupes explique que ce département soit celui qui en France a le moins d’épiceries-supérettes par rapport à sa population. Les autres départements bretons ne sont guère mieux pourvus en magasins de proximité dont le déclin est en partie compensé par la vitalité des marchés en plein air. Dans ce créneau la Loire Atlantique serait même champion des départements français.

On constate sans surprise que la répartition spatiale des hypermarchés se calque sur celle de la population, dans la logique d’une stratégie commerciale. Nantes et Rennes sont très bien pourvues, les côtes sont attractives par leur densité démographique et la marée touristique, bien que brève, est un plus à exploiter. Dans la Bretagne centrale, on trouve plutôt des supermarchés dont la taille est plus adaptée aux faibles densités du peuplement.

La densité des GMS est telle que l’on pouvait s’attendre à l’arrêt des extensions ou implantations. Au contraire, dans un contexte de concurrence acharnée, les grandes enseignes ont élargi le champ de leurs activités et diversifié leur gamme alimentaire.

La course aux « drives »

En 2003 Auchan lança un nouveau concept de magasin : le client passe sa commande par internet et va la chercher dans un « drive » où elle est placée dans le coffre de sa voiture. Il peut aussi se faire livrer à domicile. Les grands groupes se sont lancés dans la création de drives incorporés à l’hypermarché ou construits dans leur zone d’attraction. En 2014 leur nombre en France (2031) dépassait celui des hypers (2022). (3) En Bretagne en 2014, les 306 de la région plus les 94 de Loire Atlantique font 400 drives, presque le double du nombre des hypers. Cela correspond à une nouvelle projection de l’offre de vente sur l’espace rural. C’est ainsi que l’on trouve des drives dans des chefs-lieux de canton…

La multiplication des « supérettes » au centre des villes

Ce sont des supermarchés dont la surface de vente ne dépasse pas 1 000 m2. Les grandes enseignes ont compris l’intérêt de posséder un réseau de supérettes au plus près de la clientèle. De plus elles fonctionnent sans vastes parkings : les clients se déplacent à pied ou par les transports urbains. Certes la gamme des produits est peu diversifiée mais elle correspond aux besoins courants des ménages urbains. Les supérettes constituent le magasin principal d’une partie des clients, et pour les autres c’est un magasin complémentaire d’une grande surface.

Les grandes surfaces entrent en force sur le marché « Bio »

En région Bretagne la filière « Bio » connaît une croissance soutenue, par exemple de +8,4 % entre 2007 et 2009. On comptait en 2010, 148 magasins dédiés exclusivement aux produits « Bio ». Les deux tiers sont des indépendants et le tiers restant est composé d’associations dont Biocoop est de loin la plus importante. Dans l’ensemble ces magasins ont le choix de leurs fournisseurs et privilégient les producteurs locaux. (4) Pour alimenter la filière, les surfaces agricoles françaises ont progressé et dépassé en 2012 le million d’hectares, ce qui reste insuffisant pour satisfaire une demande renforcée par de puissants acteurs. En effet, face à cet engouement pour la qualité « Bio », les grandes surfaces ont riposté en créant des rayons pour produits « Bio » et parfois des extensions de surface de vente. Pour se procurer de la marchandise en quantité et à prix compétitifs, il a fallu importer, surtout d’Italie et d’Espagne où il semble bien que les normes imposées aux producteurs « bio » soient moins strictes qu’en France. Quoi qu’il en soit, le « Bio » génère du profit et contribue à donner une meilleure image de la grande distribution.

Les GMS et l’identité bretonne

Les GMS de Bretagne se distinguent par leur utilisation de l’identité régionale. Presque tous les hypermarchés adhèrent à « Produit en Bretagne » et s’engagent donc à soutenir les productions des membres de cette association. (5) Le sentiment d’appartenance à la Bretagne, très présent dans la population, est un fertile terrain de vente pour les produits régionaux, d’autant que le label PEB garantit leur qualité et leur provenance. En promouvant la production régionale, il est incontestable que les GMS contribuent à consolider l’économie et notamment les emplois du secteur alimentaire. Cependant l’ouverture au « Bio » et l’adhésion à PEB ne règlent pas vraiment un problème de fond commun à la plupart des pays dits développés .

Le problème fondamental est celui de la qualité de l’alimentation humaine

La concurrence entre les enseignes porte essentiellement sur les prix de vente. Leurs centrales d’achat exercent une forte pression sur les industriels agro-alimentaires, lesquels recherchent les produits agricoles les moins chers. Il en résulte que les agriculteurs intensifient leurs productions à force d’intrants chimiques et cherchent à agrandir leurs exploitations, d’où une baisse de qualité des produits et un plus fort impact sur l’environnement. A l’autre bout de la chaîne alimentaire, la baisse des prix est appréciée par les consommateurs, surtout les plus modestes. Mais elle s’accompagne d’une forte dégradation de la qualité nutritionnelle des aliments qui se traduit par la multiplication de maladies telles que l’obésité, le diabète, le cancer, etc. (6)

La situation en Bretagne n’est pas vraiment différente des autres régions et pays d’Europe ou d’Amérique. A noter cependant que depuis 2013 l’enseigne U a commencé à commercialiser quelques aliments certifiés de bonne qualité nutritionnelle. Une lueur d’espoir? La responsabilité des grands groupes de la distribution est évidemment engagée. Celle de l’Etat français aussi. Certes il n’est pas le seul : sur ce point les gouvernements de la plupart des pays développés sont aux abonnés absents, comme si la santé publique ne dépendait pas de la qualité nutritionnelle des aliments mis à la portée de tous. (7)

Notes :

- Insee « 30 ans de vie économique et sociale »

- Atlas de la distribution 2015 édité par Libre Service Actualités (LSA)

- Les Echos 25-03-2014

- Inter Bio Bretagne, Observatoire régional de la préparation et de la distribution bio

- Lire dans le tiroir du chapitre « Quel aménagement ? » une analyse de « Produit en Bretagne » par M. Nicolas et P.Y. Le Rhun

- Lire dans le tiroir « Agriculture » un texte de P.Y. Le Rhun « Une alimentation salubre accessible à tous ? »

- Ce mutisme s’explique par la capacité d’un très puissant groupe de pression international de contrôler, dans le domaine alimentaire, la recherche, les publications scientifiques et les commissions d’experts. Sur ce point, l’analyse de M.M. Robin « Le monde selon Monsanto » Ed. La Découverte/Arte Ed. 2008 et le témoignage de G.E. Séralini et J. Douzelet « Plaisirs cuisinés ou poisons cachés » Ed. Actes Sud 2014.

Les banques et assurances

En France les effectifs de ce secteur atteignaient environ 300 000 emplois dans la période 2007-2009. Certes une partie des tâches a été réduite par l’informatique mais la diversification des offres de services a limité la baisse des effectifs. Ce sont des métiers aux trois quarts féminisés qui embauchent des jeunes de plus en plus diplômés.

Ces grandes tendances se retrouvent en Bretagne. En 2012 le secteur Banques et Assurances comptait 52 755 salariés répartis comme indiqué par le tableau suivant.

Sans surprise la répartition des emplois se calque sur les populations départementales et ceci parce que les banques et assurances sont devenues des services de proximité. Chaque banque a multiplié les agences au plus près de la clientèle. Cependant la différence de 7 000 emplois entre l'Ille et Vilaine et la Loire Atlantique demande explication.

La Loire Atlantique, qui comptait en 1990 moins du tiers du total des emplois, en détient 36,7 % en 2012 et l'Ille et Vilaine 23,4 %, soit un écart de 13,3 points. En nombre d'habitants par rapport à la population bretonne, la Loire Atlantique fait 28,7 % et l'Ille et Vilaine 22,1 %, soit un écart de 6,6 points. Il est évident que l'ampleur de la différence entre les écarts provient de la présence de services financiers relativement puissants à Nantes qui a depuis 1990 sensiblement renforcé sa position de plus grande place financière de Bretagne et de l'Ouest.

Le trait le plus distinctif des banques de Bretagne est leur souci de soutenir le processus de développement économique lancé par "Produit en Bretagne". En effet 7 banques ont adhéré à cette association: Caisse d'Epargne, Crédit Agricole, Crédit Maritime, Crédit Mutuel, CIC, Groupama et Banque Populaire Atlantique. Elles peuvent offrir aux entreprises adhérentes des conditions préférentielles car les conditions sélectives pour entrer dans l'association sont un gage d'un potentiel intéressant de croissance.(1)

- "Produit en Bretagne", une analyse par M. Nicolas et P.-Y. Le Rhun, dernier tiroir de l'Armoire bretonne, in Géographie Numérique de la Bretagne, Ed. Skol Vreizh 2014.

La répartition géographique des emplois de haut niveau

Dans les aires urbaines un quart des emplois relèvent de 5 fonctions : gestion, conception et recherche, services intellectuels, commerce entre les entreprises, culture et loisirs. Les cadres qui travaillent dans ces fonctions métropolitaines (les CFM) sont relativement nombreux (37 % du personnel des 5 fonctions). Le tableau suivant compare leur importance dans quatre aires urbaines :

De 1982 à 2006, la proportion de cadres a quasiment doublé dans les trois aires urbaines régionales. Mais comme celle de Paris augmente aussi, l’écart ne se résorbe pas beaucoup. Or la disproportion est énorme : Lyon, la plus grande ville de « province » a dix fois moins de cadres que Paris.

Rennes et Nantes, qualifiées de métropoles régionales, sont bien plus modestes. Toutefois en additionnant leurs cadres, elles se hissent aux deux tiers de Lyon. D’où l’intérêt d’une alliance qui a tant tardé mais qui progresse, de façon à se présenter comme une métropole bipolaire susceptible d’être mieux écoutée au niveau des ministères parisiens.

Les CFM sont cadres dans des services marchands ou des administrations, chefs d’entreprises et les cadres des professions intellectuelles. Ce sont des détenteurs de pouvoir et leur répartition entre les villes reflète les effets d’une hypercentralisation séculaire de la France au bénéfice d’une capitale et au détriment des villes de « province ». Le remède ne peut venir que d’une réelle décentralisation accordant une large autonomie aux régions. (1)